Créditos tributários de PIS e COFINS na reforma tributária

A alíquota zero costuma ser interpretada como ausência de tributação. Na verdade, ela altera a distribuição da carga ao longo da cadeia e é justamente aí que surge o valor.

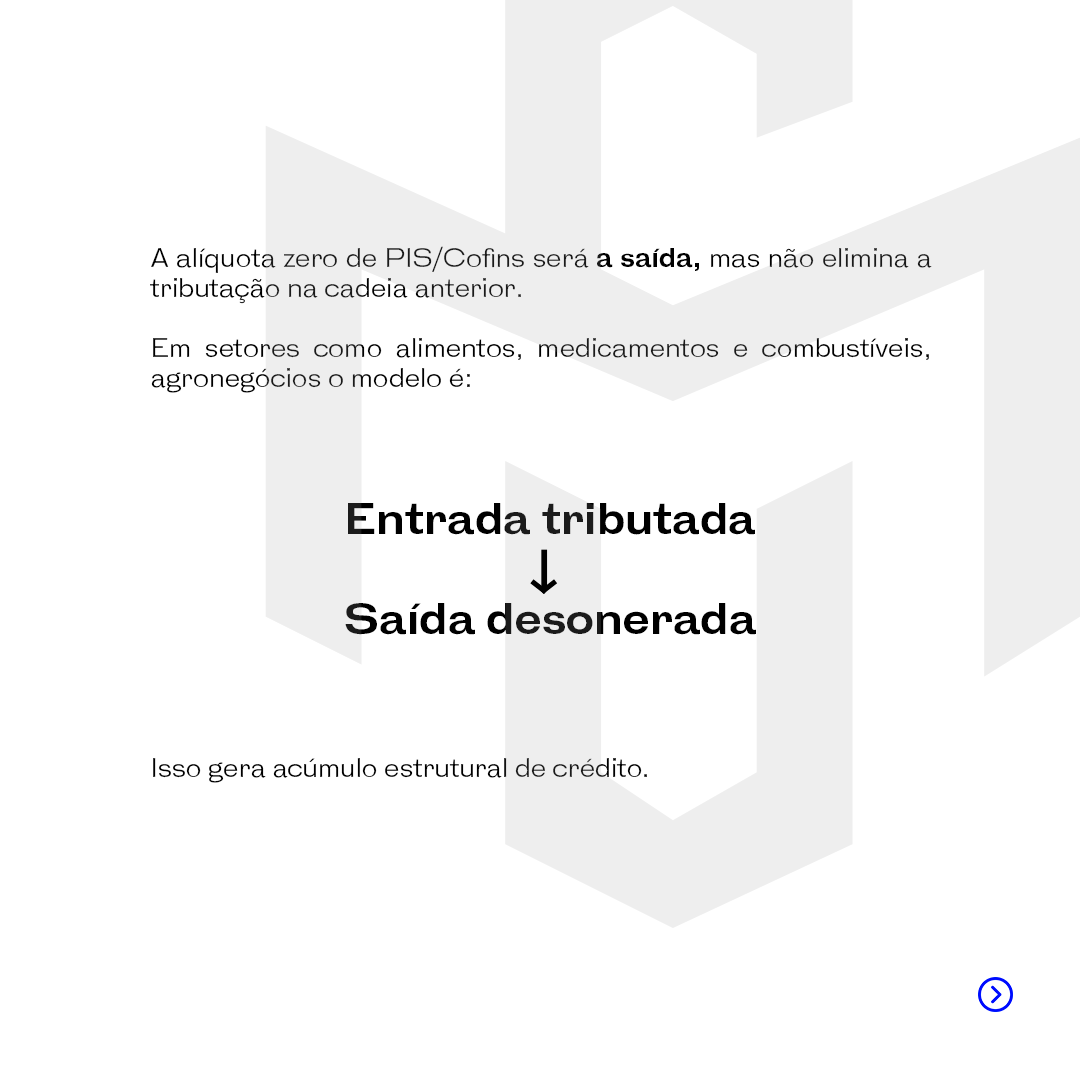

Em setores como agronegócios, alimentos, medicamentos e combustíveis, a estrutura típica envolve aquisição tributada e venda desonerada. Esse desalinhamento pode gerar acúmulo relevante de créditos de PIS/Cofins, cuja utilização depende de base legal, documentação e leitura técnica da operação.

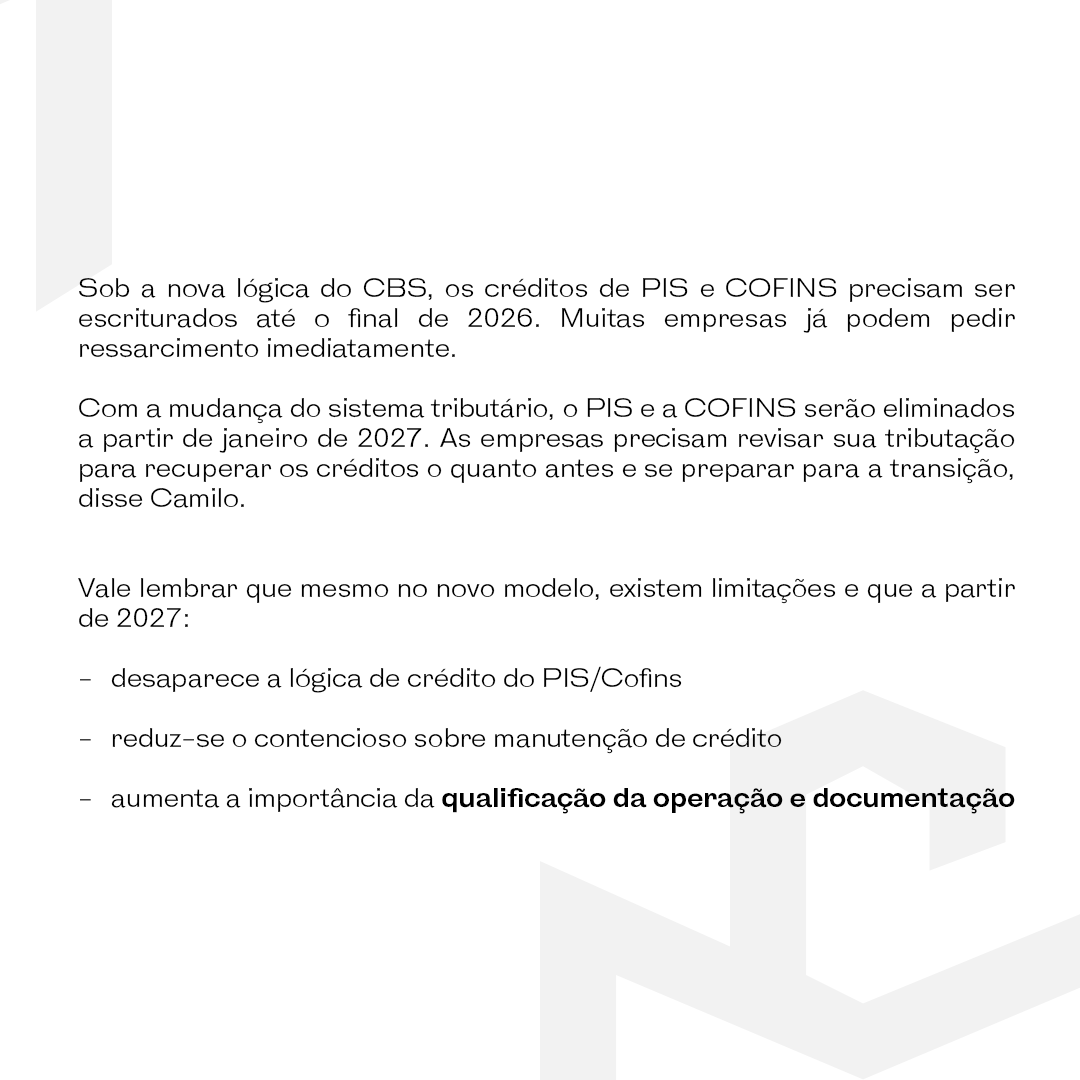

Até 31/12/2026, ainda se aplicam as regras atuais, incluindo discussões sobre manutenção de créditos em saídas desoneradas. A partir de janeiro de 2027, a CBS substitui esse modelo por um regime mais amplo de não cumulatividade, com crédito estruturado e lógica diferente de apuração.

Os pontos críticos são identificar o benefício e entender se ele é juridicamente aproveitável ou economicamente viável.

A Pulse Capital atua na revisão dessas estruturas, conectando análise tributária, modelagem financeira e segurança jurídica.

Fale conosco e tenha o suporte necessário para realizar a transição com inteligência tributária.