Planejamento sucessório enfrenta novas revisões de ITCMD

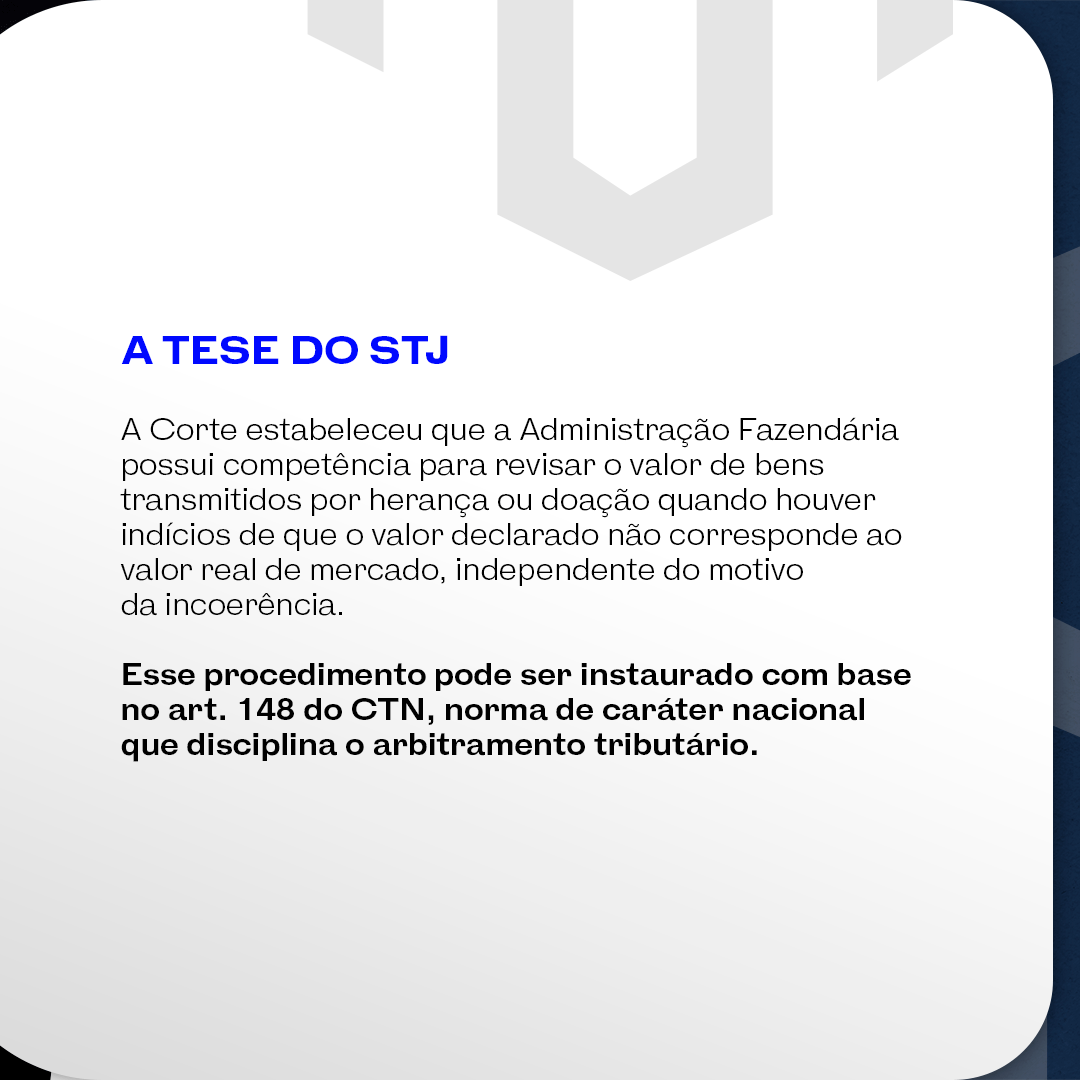

A recente decisão do STJ reforça a possibilidade de arbitramento da base de cálculo do ITCMD quando a Administração Tributária entender que os valores declarados pelo contribuinte não refletem o valor real dos bens transmitidos. Essa prerrogativa decorre diretamente do art. 148 do Código Tributário Nacional, aplicável a todos os entes federativos.

Por isso, amplia-se a margem de revisão fiscal em heranças e doações, especialmente em transmissões envolvendo patrimônio empresarial ou ativos de maior valor.

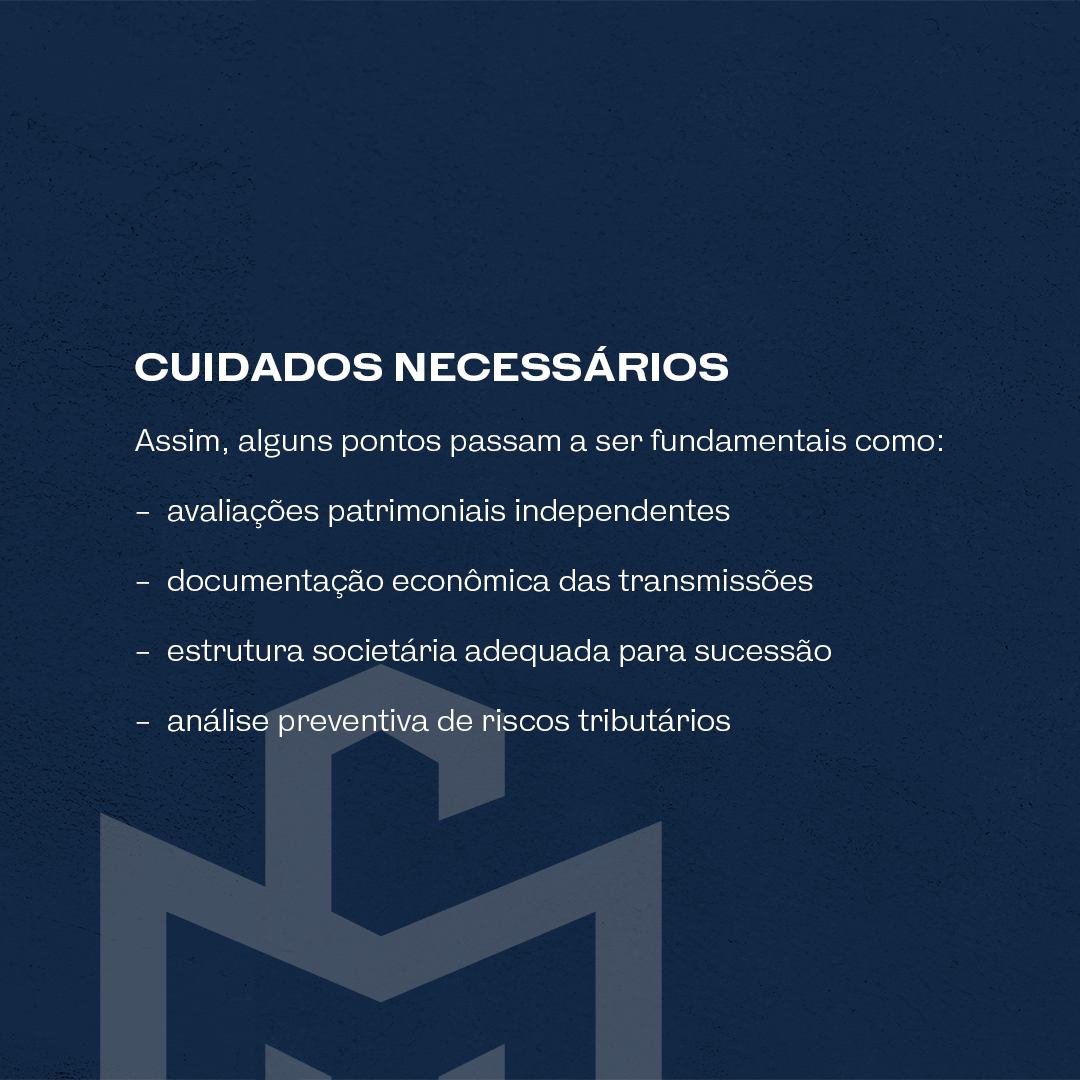

Para empresários e famílias com patrimônio de maior complexidade, o precedente reforça a importância de planejamento sucessório tecnicamente fundamentado e documentação robusta das avaliações patrimoniais.

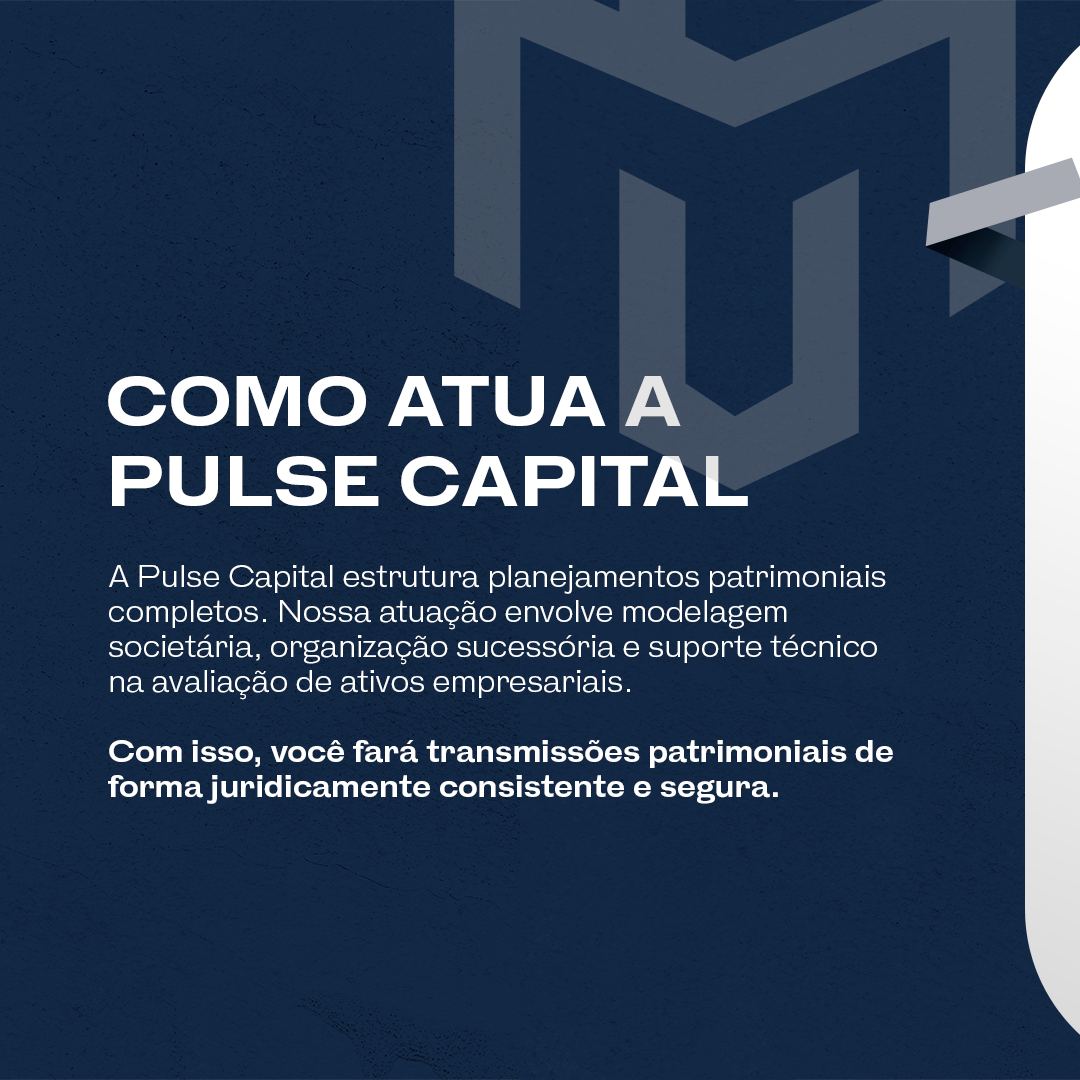

A Pulse Capital atua na estruturação desse nível de planejamento sucessório empresarial, com análise jurídica e fiscal integrada para minimizar o arbitramento e aumentar a segurança jurídica.

Marque sua consulta para gerir seu patrimônio com tranquilidade e inteligência.

A recente operação de aquisição da SAF Botafogo da Paraíba conduzida pela Pulse Capital foi noticiada no principal veículo de jornalismo desportivo do Brasil.