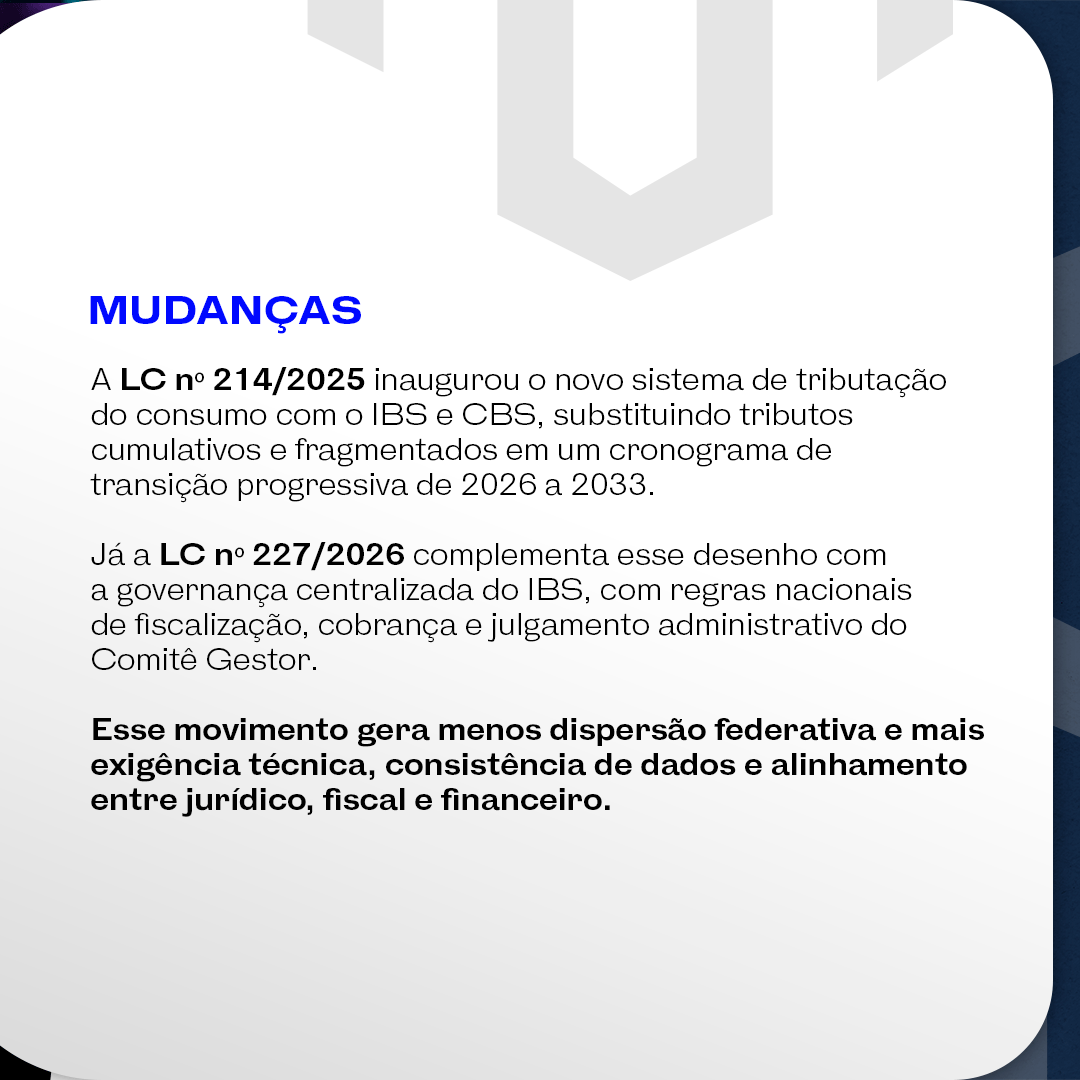

A implementação do IBS e da CBS representa uma reorganização estrutural do sistema de tributação do consumo no Brasil. A LC nº 214/2025 institui um modelo baseado em não cumulatividade ampla e incidência no destino, enquanto a LC nº 227/2026 consolida a governança do IBS, centralizando fiscalização, arrecadação e julgamento administrativo em um órgão interfederativo. Esse desenho reduz a fragmentação normativa, mas eleva significativamente o grau de exigência técnica imposto às empresas.

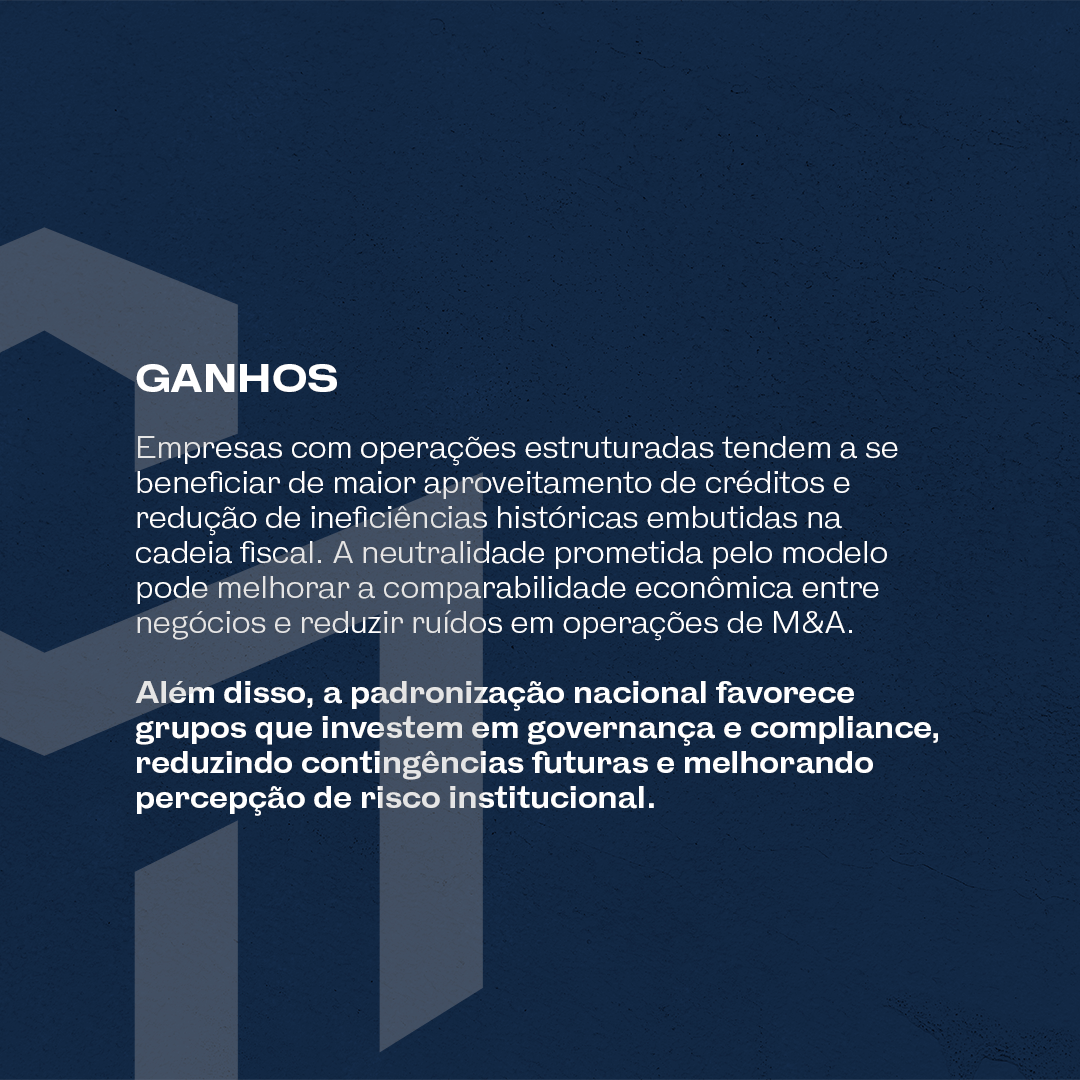

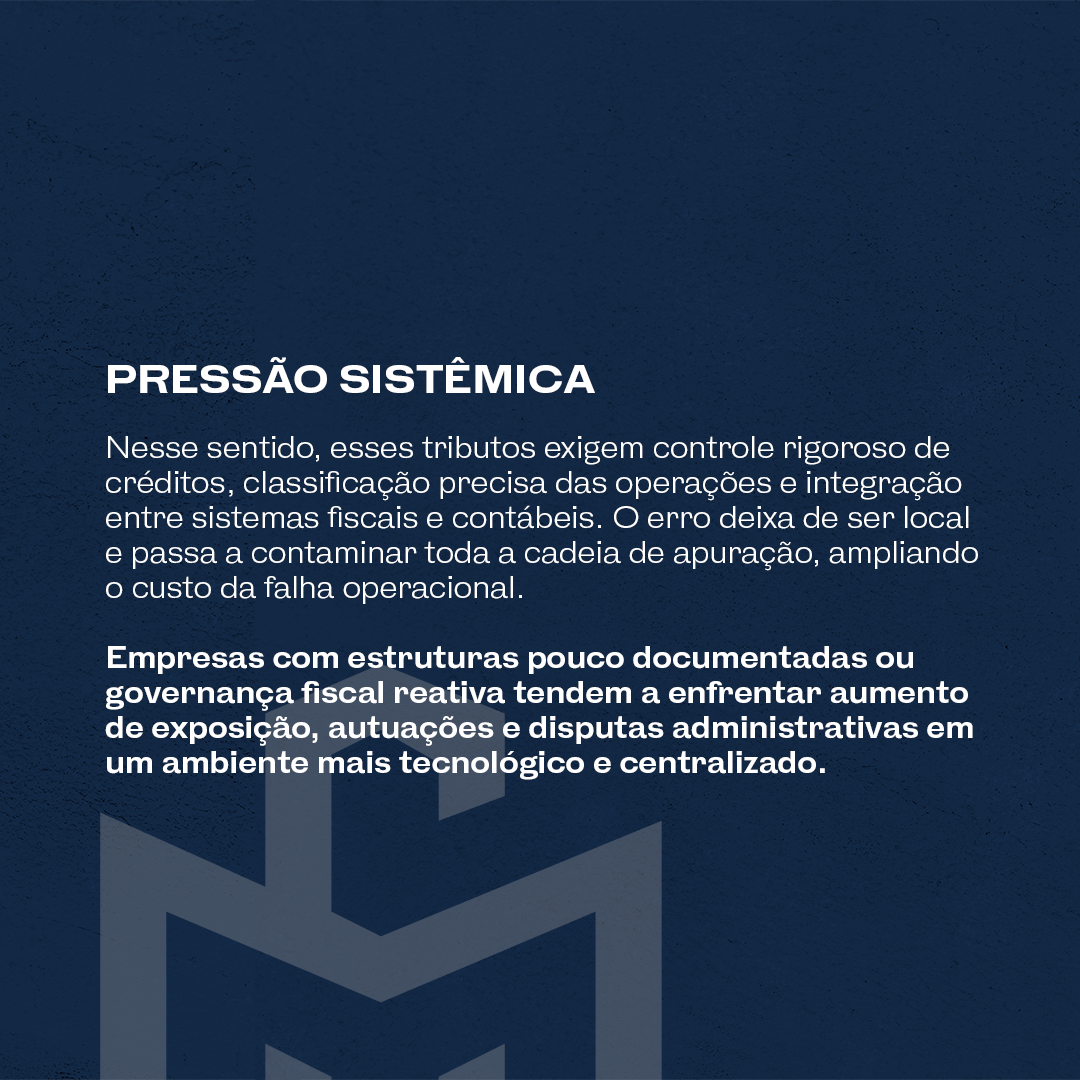

A previsibilidade prometida pelo novo sistema não é automática. Ela depende diretamente da maturidade dos controles internos, da qualidade da escrituração e da integração entre áreas jurídica, fiscal e financeira. Empresas com estruturas organizadas tendem a capturar ganhos de neutralidade econômica, redução de distorções na cadeia e menor litigiosidade no médio prazo. Por outro lado, estruturas frágeis passam a operar em um ambiente menos tolerante a inconsistências e falhas de classificação que vão gerar erros sistêmicos exponenciais.

A transição prevista entre 2026 e 2033 cria um período prolongado de convivência entre modelos. Nesse contexto, o IBS e a CBS passam a influenciar diretamente o planejamento tributário empresarial e o cenário fiscal como um todo.

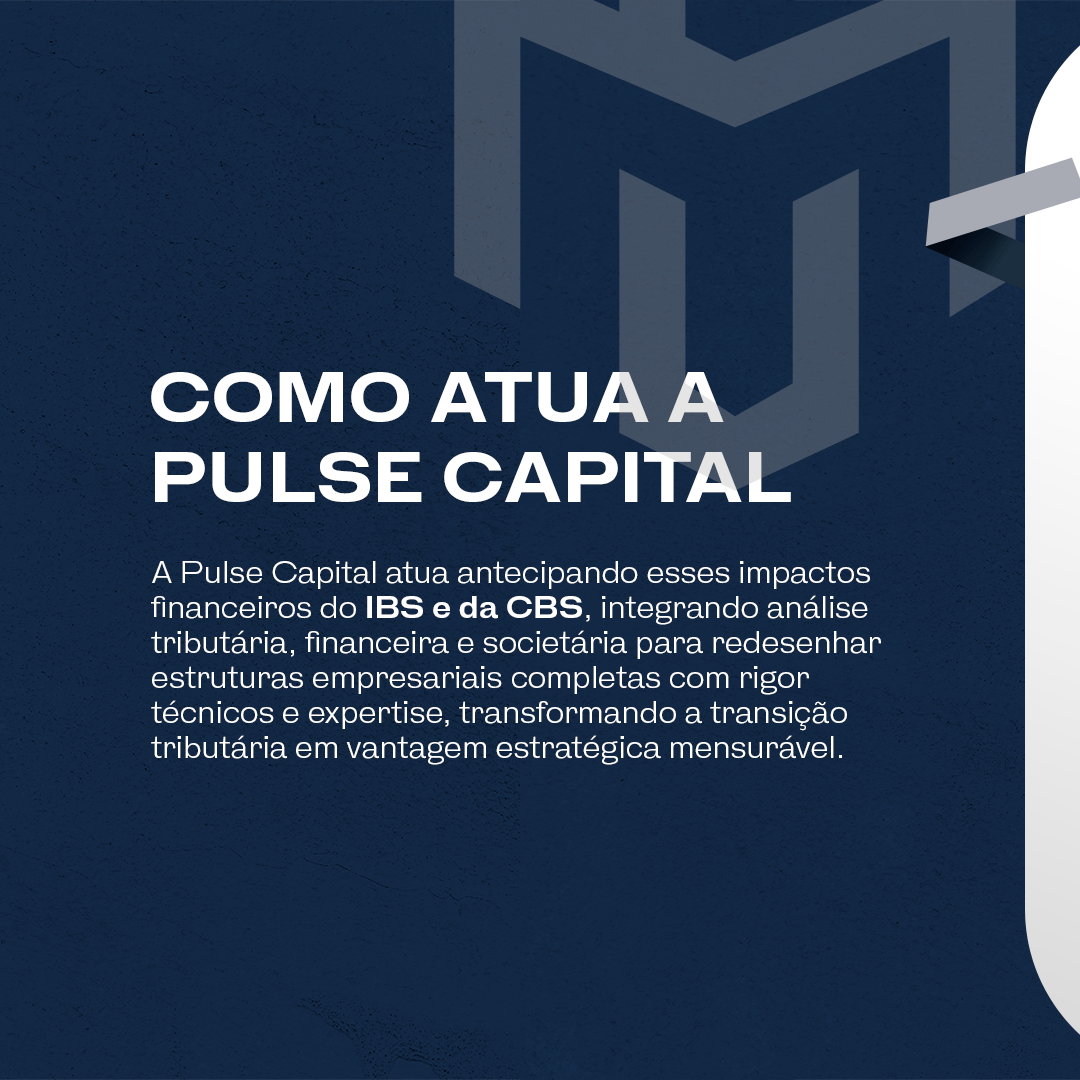

A Pulse Capital atua de forma integrada na leitura desses impactos, combinando análise jurídica, tributária e financeira para redesenhar estruturas empresariais com rigor técnico e foco em previsibilidade, eficiência e proteção de valor.

Marque sua consultoria para usar essa transição fiscal a seu favor.