A Reforma pode aumentar o imposto do seu restaurante

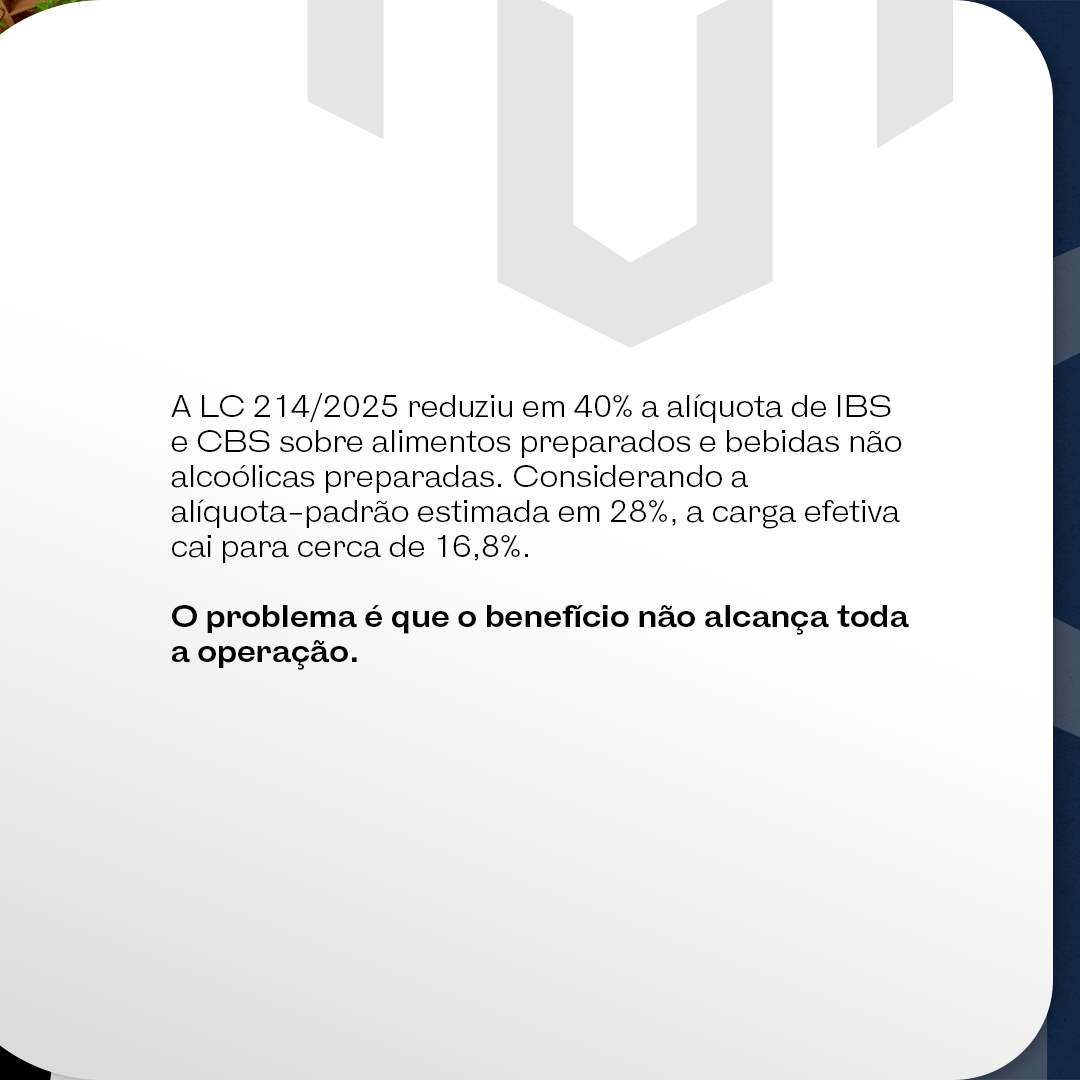

A LC 214/2025 criou uma redução de 40% na alíquota de IBS e CBS para alimentos preparados. À primeira vista, o setor de restaurantes parece um dos beneficiados pela Reforma Tributária.

Mas a análise técnica mostra um cenário mais complexo.

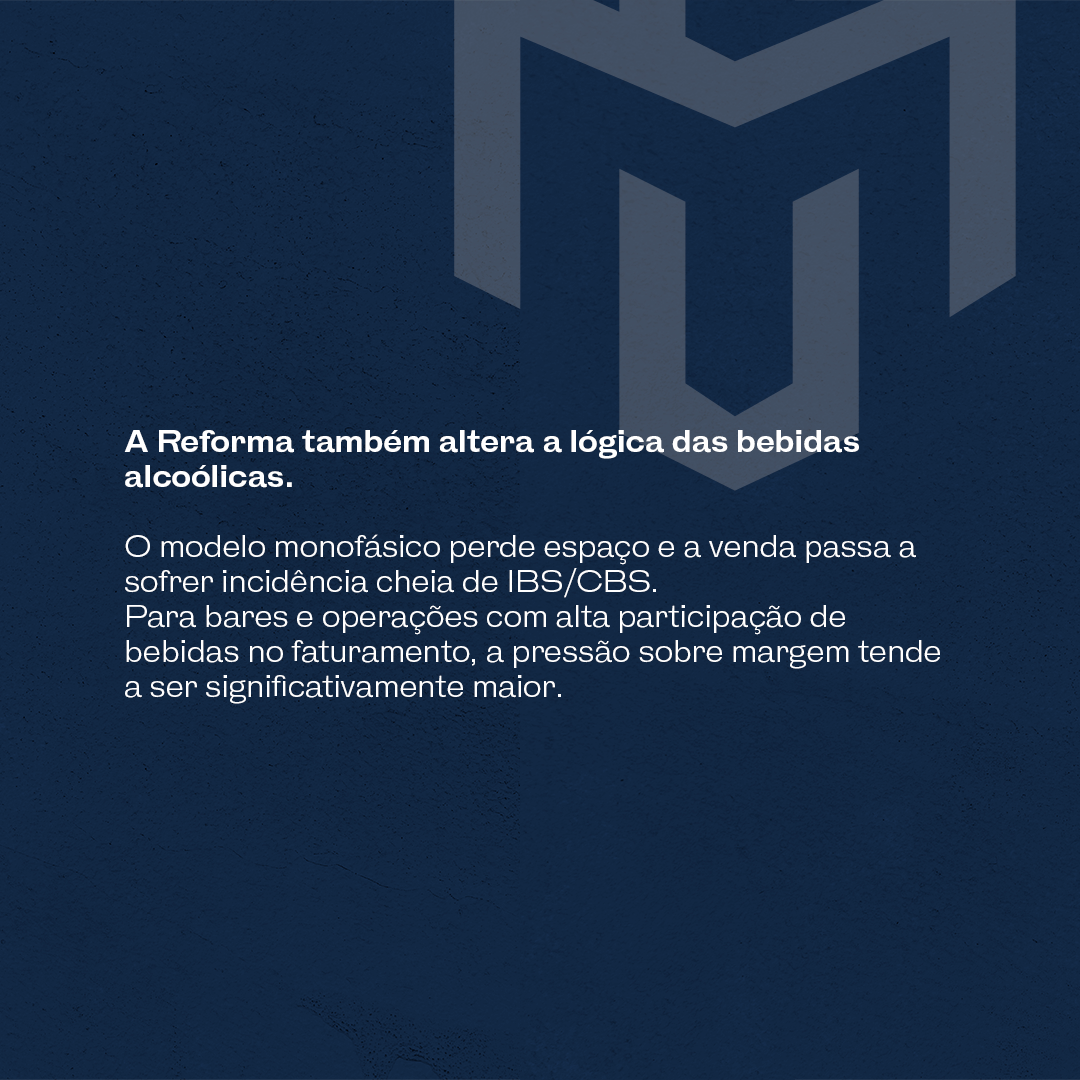

A redução estimada para cerca de 16,8% não alcança toda a operação. Bebidas alcoólicas continuam sujeitas à alíquota integral, produtos revendidos sem preparo ficam fora do benefício.

Na prática, isso pode alterar a dinâmica do mercado, pressionar margem e reduzir a eficiência financeira em determinados modelos de negócio.

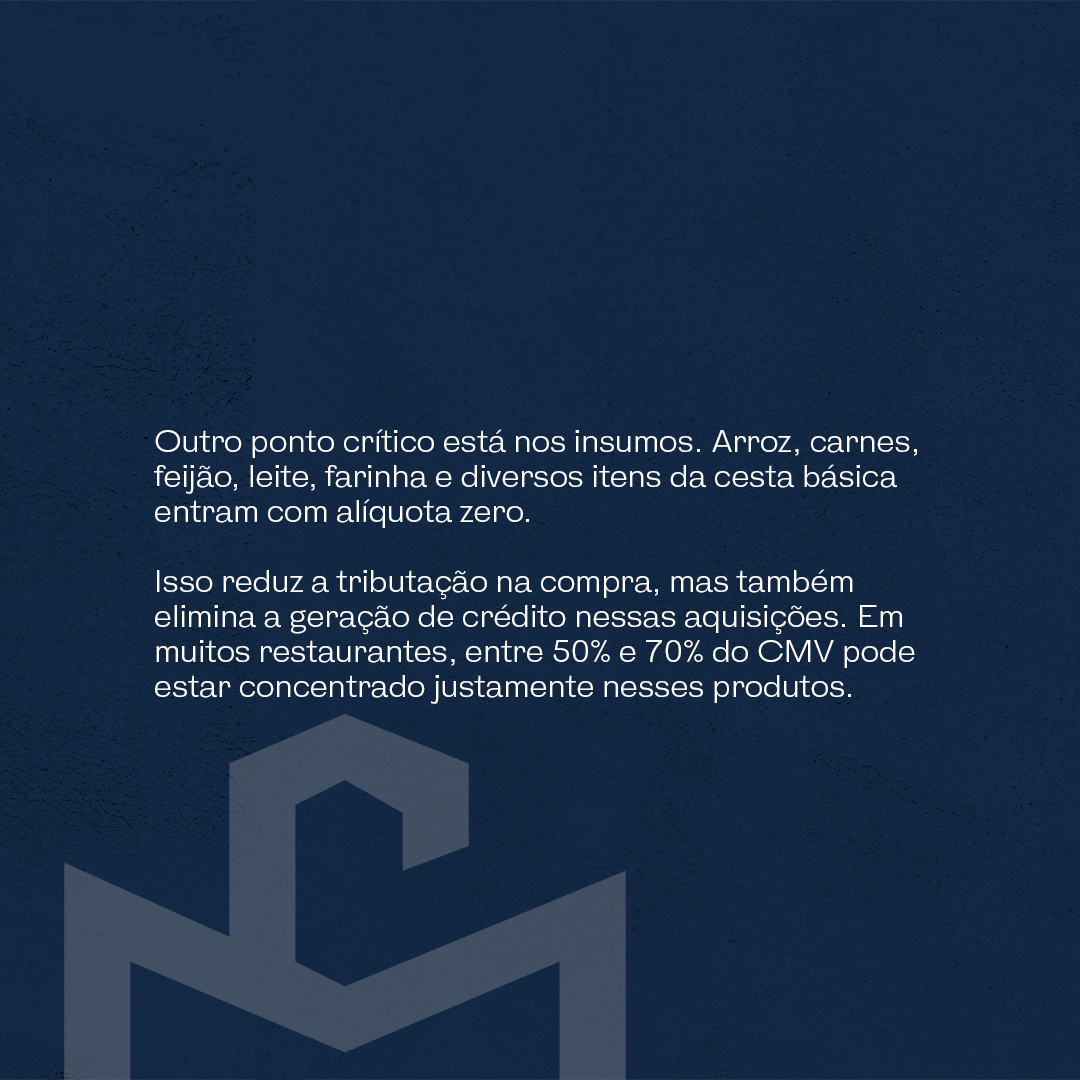

Outro ponto relevante está na estrutura dos insumos. Grande parte do CMV do setor é composta por itens da cesta básica com alíquota zero. Isso reduz a tributação na aquisição, mas também reduz a geração de créditos tributários compensáveis.

O resultado é um cenário em que a alíquota nominal deixa de ser suficiente para medir o impacto real da Reforma.

A Pulse Capital atua na revisão tributária, societária e operacional de empresas diante das mudanças da LC 214/2025.

Fale com nosso especialista para avaliar o impacto real da Reforma Tributária na sua operação.